家を建てると決めたら、ハウスメーカーや工務店などの住宅会社と打ち合わせを進めていくことになります。

まず最初に話をするのは、会社の案内やどんな家作りをしているかということ。そして、真剣に検討をする場合は資金計画についても踏み込んで話をすることになるでしょう。

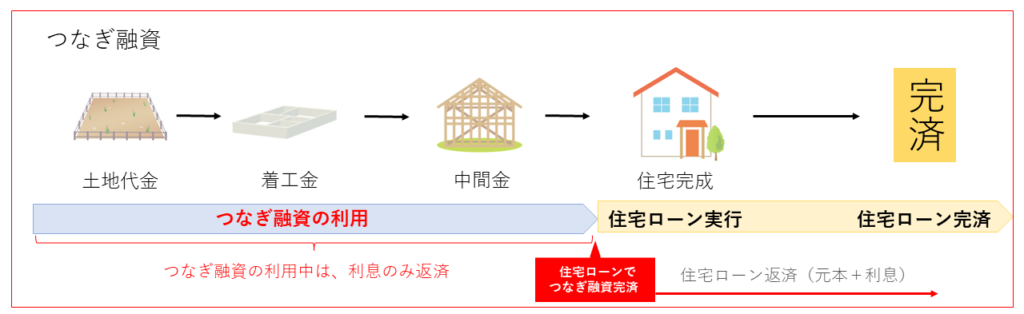

その時に、住宅ローンの話が出てくるはずです。住宅ローンというと「お金をまとめて借りる」というイメージがあると思いますが、住宅会社はこんな風に決済のスケジュールを伝えてくるでしょう。

それを聞くと、

「えっ!家のお金って一括で支払うんじゃなくて何回にも分けて払うんだ・・・」

と思うかもしれません。

これはその通りで、通常家を建てる際は何回かに分けて決済を行う必要があります。そして、その決済を行う為に、『つなぎ融資』というものを使ってくださいというお願いをされます。

『つなぎ融資』という言葉は聞き慣れないので、それを聞くと「つなぎ融資って何?」「住宅ローン以外にまだ借り入れをするの?」と困惑してしまうかもしれません。

そこで、この記事ではこの『つなぎ融資』について、山梨県特有の事情も含めて詳しく解説をしていきたいと思います。

今からお伝えする内容を理解すれば、つなぎ融資がどのようなものかがわかり、不安なく家作りを進めていくことができるようになるはずです。

目次

つなぎ融資はどんな融資で、そのお金は何に使うのか

手持ちの資金だけでは土地の購入や住宅の建築資金を賄えないときは住宅ローンを借りてその資金を賄いますよね。しかし、住宅ローンは家が完成していないと借りることができないのです。

しかし、土地のお金や上でお伝えしたような建築にかかる費用はその都度支払わないといけません。

そこで使う必要があるのが『つなぎ融資』です。

つなぎ融資とは、その名の通り住宅ローンのお金が入ってくるまでのつなぎとして使えるお金になります。

これがあることで、住宅ローンを借りる前でも土地の購入や建築資金の支払いができるようになります。

つなぎ融資を利用するための条件

つなぎ融資を使う為には、住宅ローンの審査に通っている必要があります。

ただ、無料で使えるという訳ではありません。知っておいてもらいたいことがあります。

まず一つ目は家が完成して住宅ローンが下りるまでの間に金利がかかるということです。

どれくらいの金利がかかるかは金融機関によって違うのですが、例えば全期間固定金利であるフラット35で融資を受けた時は平均して3.475%くらいです。

この数字を聞いただけではピンとこないと思いますので、例を挙げてみたいと思います。

例えば、、、

・土地購入金額1,000万円

・建物金額2,500万円

・諸費用200万円

・自己資金500万円

・借入金額3,200万円

・つなぎ融資の利息が発生する期間は8ヶ月

という条件で計算をすると・・・

支払い利息は合計で410,000円になります。

住宅ローンがおりるまで借りるだけなのに利息だけでも結構な金額になりますね・・・

この利息は、毎月住宅ローンの支払い口座から引き落とされることになります。

そして二つ目、事務手数料がかかります。

事務手数料は金融機関によって変わりますが、フラット35の場合は110,000円ほどかかります。事務手数料は、つなぎ融資の実行時に融資金額から差し引かれます。

窓口によってはお客様により多く利用してもらいたいために安い手数料を設定しているところもあります。

つなぎ融資を使うことで思いのほか大きな費用がかかるので、全体の資金計画にしっかり入れておくことをお勧めします。

つなぎ融資を使わないで支払いを進める『分割融資』という方法

山梨県内では山梨中央銀行とJAバンクは、つなぎ融資そのものがない金融機関です。

その代わりに、『分割融資』という仕組みがあります。

つなぎ融資は住宅ローンがおりてくるまでのつなぎとして借りるお金ですが、分割融資は建築の進捗に合わせ必要な建築費を出してくれるものになります。

そんなことを言われても、「え?それだったらつなぎ融資と変わらないんじゃないの・・・?」と思われるかもしません。

確かに仕組みは似ているのですが、つなぎ融資とは違う点が2つあります。

1つは、分割融資の金利は住宅ローンの金利と同じだということです。つなぎ融資のように、つなぎの期間だけ高い金利が適用されるということはありません。

もう1つの違いは、事務手数料がかからないということです。

分割融資の場合、1つの住宅ローンを分割して借りるというイメージなので、つなぎ融資のように別途手数料を払う必要がないのです。

なので、つなぎ融資と比べて分割融資の場合は少ない費用負担で土地代金や着工金、中間金などを支払うことができます。

先の事例を山梨中央銀行の変動金利0.625%で比較してみると

土地の支払い金利 42,000円

建物の支払い金利 着工金20,000円 上棟金12,900円

支払い利息は合計74,900円

このように、つなぎ融資と比べると大きな金額の差が出ますね。

山梨の都市銀行、ネット銀行、イオン銀行のつなぎ融資

上でお伝えした、分割融資の仕組みがある山梨中央銀行とJAバンクを除くと、山梨にお住まいの方が利用する住宅ローンとしては、山梨県内にある都市銀行(みずほ銀行、りそな銀行)、イオン銀行、もしくはネット銀行があります

「イオン銀行」はイオンモールの中に店舗があります。

これらの銀行には分割融資の仕組みはなく、家が完成したところで住宅ローンがおりてきますのでつなぎ融資を使うことになります。

金融機関によってつなぎ融資にかかる金利は変わりますが、おおよそ3%後半になるので、支払う利息は大きな金額です。また、事務手数料もかかってきます。

ホームページやカタログにはつなぎ融資の金利が掲載されていないところが多いので気になる融資先があったら必ず確認してくださいね。

『つなぎ融資』『分割融資』条件を踏まえどう選ぶべきなのか

このページでは、つなぎ融資とそれに似た仕組みである分割融資について解説をしていきました。

住宅購入では、土地や建物のお金を支払わなければいけないタイミングがいくつかあり、その支払いを行うためにはつなぎ融資や分割融資が必要になってきます。事前にこのことを把握していれば、慌てることなく住宅購入を進めていくことができるはずです。

自分が利用できる仕組みがつなぎ融資か、分割融資なのかは金融機関によってそのまま決まります。

つなぎ融資と分割融資、どちらが正解ということはありません。大事なのは、総合的な目線で見て何が一番自分たちに合っているかどうかです。

住宅ローンを利用する金融機関を選ぶときには、金利だけでなく他の条件も確認しましょう。

例えば保証料、手数料や団体信用生命保険の内容も全て考えた上で最も合ったものを選ばなければなりません。

そして必要となってくる『つなぎ融資』か『分割融資』。

それぞれに必要な利息の支払いや事務手数料も比べて総合的に判断する必要があります。

ぜひこの記事を参考にして、あなたの住宅購入に役立ててもらえればと思います。

将来の家計を見据えたうえで安心して良い家を建てる為、売り手ではない第三者の立場からお客様に最適な資金計画を提案している。

また、住宅先進国であるスウェーデンへ出向き高性能住宅について学んだ経験や、設計士として建築に長年関わった経験を生かして、家の機能性を変えずに100~200万円のコストカットをする方法や、生活の質が向上する間取りの作り方等、幅広い視点で家づくりのアドバイスを行う。